プレスリリース要約

電子決済の株式会社トランザクション・メディア・ネットワークス(TMN)とデジタルバンクの株式会社みんなの銀行が、小売業界向けエンベデッド・ファイナンス(組み込み型金融)の展開に向け協業検討を開始しました。決済インフラと最先端の金融機能を組み合わせ、小売業のDXや新たな収益創出を支援します。

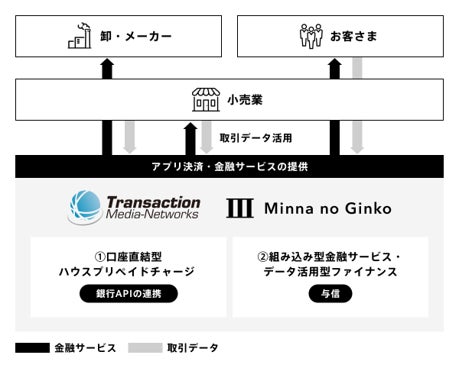

電子決済サービスを展開するTMNと、ふくおかフィナンシャルグループ傘下のみんなの銀行は、協業に向けた基本合意書を締結しました。TMNは全国のスーパーやコンビニなどに向けて強固な決済ネットワークを提供しており、年間約4.9兆円の決済を支えています。一方のみんなの銀行は、スマートフォン完結型のデジタルバンクとしてBaaS事業を展開しています。両社はそれぞれの強みを掛け合わせることで、生活者への新しい決済体験の提供や、小売事業者の顧客囲い込み、DX推進による事業成長の実現を目指します。

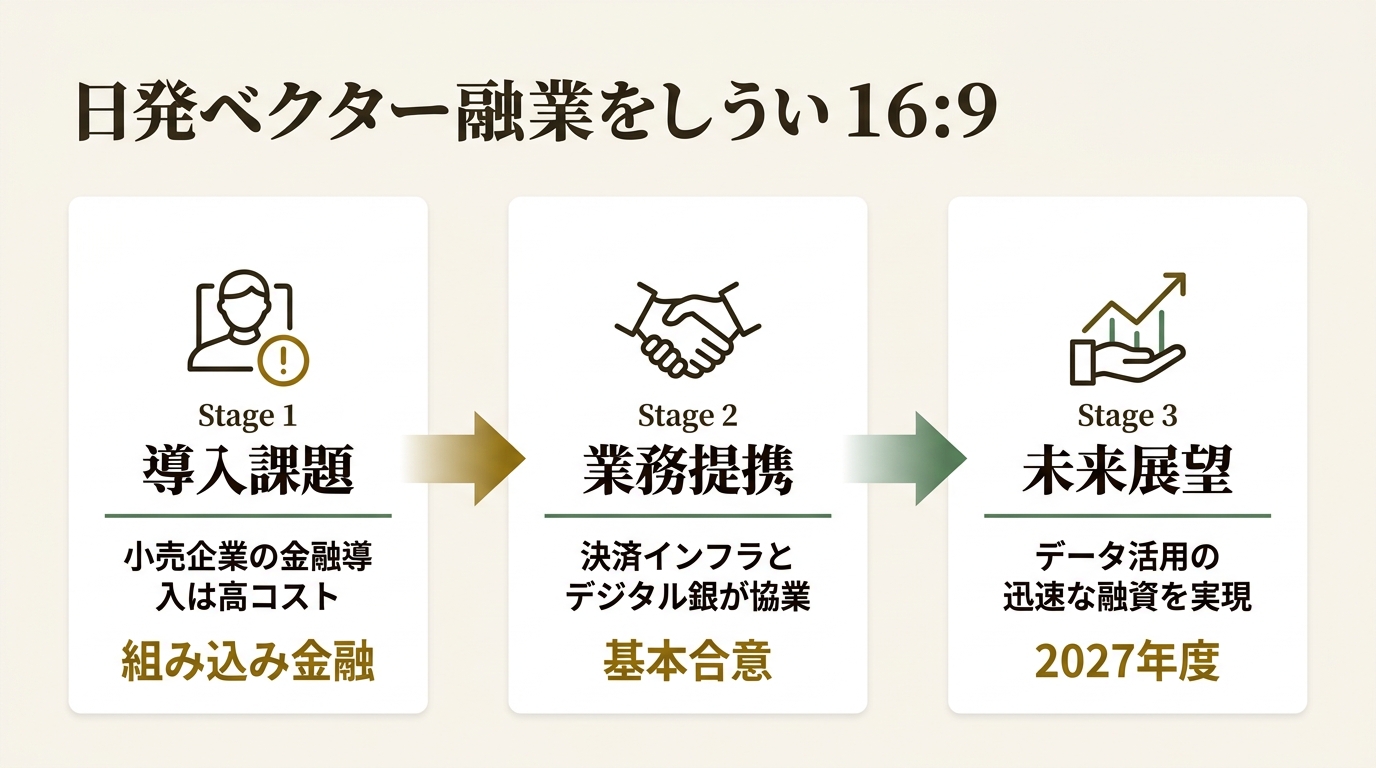

具体的な検討内容としては主に2点が挙げられています。1点目は、TMNの「ハウスプリペイド決済サービス」にみんなの銀行のAPIを介し、口座から直接チャージできる機能の追加です。これによりユーザーの利便性が向上し、店舗側のエンゲージメント強化に寄与します。2点目は、小売事業者の自社アプリ等にみんなの銀行の金融機能を組み込む「組み込み型金融サービス」や、購買・取引データを活用した「データ活用型ファイナンス」の展開です。両社は2027年度中のサービス実現を目指し、詳細な仕様やシステム連携の協議を進めていく計画です。

Journalポイント

実はこれ、小売企業が 「自前のデジタル銀行」 を持てるようになるかもしれない、非常に面白い取り組みなんです。

え、そうなんですか? 小売店が銀行機能を持つって、一体どういうことですか?

実は今、多くの小売企業が 「独自のキャッシュレス決済」 を導入していますが、銀行口座からのチャージや送金といった高度な機能は、自社だけでは提供できないという課題があるんです。

でも、それってもともと大手決済事業者や既存の銀行がシステムを開発してやっていることじゃないんですか?

その通りです。ただ今回は、「みんなの銀行」 が持つシステムをAPI経由で裏側から直接つなぐ点が異なります。これにより、小売企業は自社ブランドのアプリのままで口座連携チャージなどの金融サービスを低コストで提供できるようになります。

なるほど!じゃあ、ユーザーは別の銀行アプリを開かずに、お気に入りのお店のアプリだけで完結するってことですね。

APIというのは「アプリケーション・プログラミング・インターフェース」のことで、異なるシステム同士を安全に連携させる仕組みです。まさにその通りで、ユーザーはアプリを切り替えるストレスなく、スムーズにチャージや決済ができるようになります。

他にはどのような展開が考えられますか? 他の会社も似たようなBaaSを活用した取り組みをしているのでしょうか?

BaaSというのは「サービスとしてのバンキング」のことで、銀行の機能を外部企業に提供する仕組みです。実は今、国内外の多くの金融機関がこの分野に参入しており、小売や流通の企業が自社サービスに「預金」や「融資」といった機能をシームレスに組み込む動きが加速しています。

なるほど、小売と金融の境界がどんどん溶けていくのですね。勉強になりました!